Provinciale belastingen

Provincies houden toezicht op gemeenten en waterschappen en zijn bijvoorbeeld verantwoordelijk voor ruimtelijke ordening buiten de bebouwde kom (waar komen industriegebieden, wat wordt natuurgebied) en de regionale infrastructuur (waar komen wegen en spoorwegen te liggen). De kosten dekken provincies vooral door inkomsten uit de algemene uitkering uit het provinciefonds, specifieke uitkeringen van de rijksoverheid en de belangrijkste provinciale belasting: de opcenten op de motorrijtuigenbelasting. Deze opcenten zijn de enige echte belastingen van de provincies. De opbrengsten vloeien naar de algemene middelen van de provincie en zijn dus zeker niet alleen bedoeld voor het onderhoud van wegen, zoals soms wordt gedacht.

De motorrijtuigenbelasting (ook wel wegenbelasting) wordt geheven door de rijksoverheid. Het te betalen bedrag is onder meer afhankelijk van het soort voertuig (bijvoorbeeld auto of motor) en het gewicht, hoe zwaarder het voertuig, hoe hoger het te betalen bedrag. Daarnaast is de brandstof van belang. Bij gelijk gewicht betaalt een eigenaar veel meer voor een personenauto die rijdt op diesel dan op benzine. Volledig elektrische auto’s waren tot en met 2024 vrijgesteld. Vanaf 2025 betaalt een eigenaar van een elektrische auto wel wegenbelasting, maar krijgt tot en met 2029 een korting op het te betalen tarief. In 2026 is deze korting 30 procent.[i]

Een eigenaar van een personenauto betaalt tegelijk met de motorrijtuigenbelasting aan het Rijk opcenten op motorrijtuigenbelasting aan de provincie. De opcenten zijn een percentage van de hoofdsom van de motorrijtuigenbelasting, zoals die gold per 1 april 1995. Als het Rijk de motorrijtuigenbelasting verhoogt, verandert de provinciale belastingopbrengst dus niet. Daarnaast wordt voor de provinciale opcenten geen onderscheid gemaakt tussen benzine- en dieselauto’s. Opcenten worden opgelegd aan eigenaren van personenauto’s en motorwielen die in de provincie wonen. Voor vrachtauto’s en bussen hoeven geen opcenten te worden betaald.

Voor het aantal door de provincie te heffen opcenten geldt een maximum. Dit maximum wordt jaarlijks geactualiseerd via een inflatiecorrectie. Het maximale aantal opcenten bedraagt dit jaar 144,0 procent.[ii] De feitelijke opcenten variëren dit jaar van 82,1 tot 104,4 procent.

Opbrengstontwikkeling

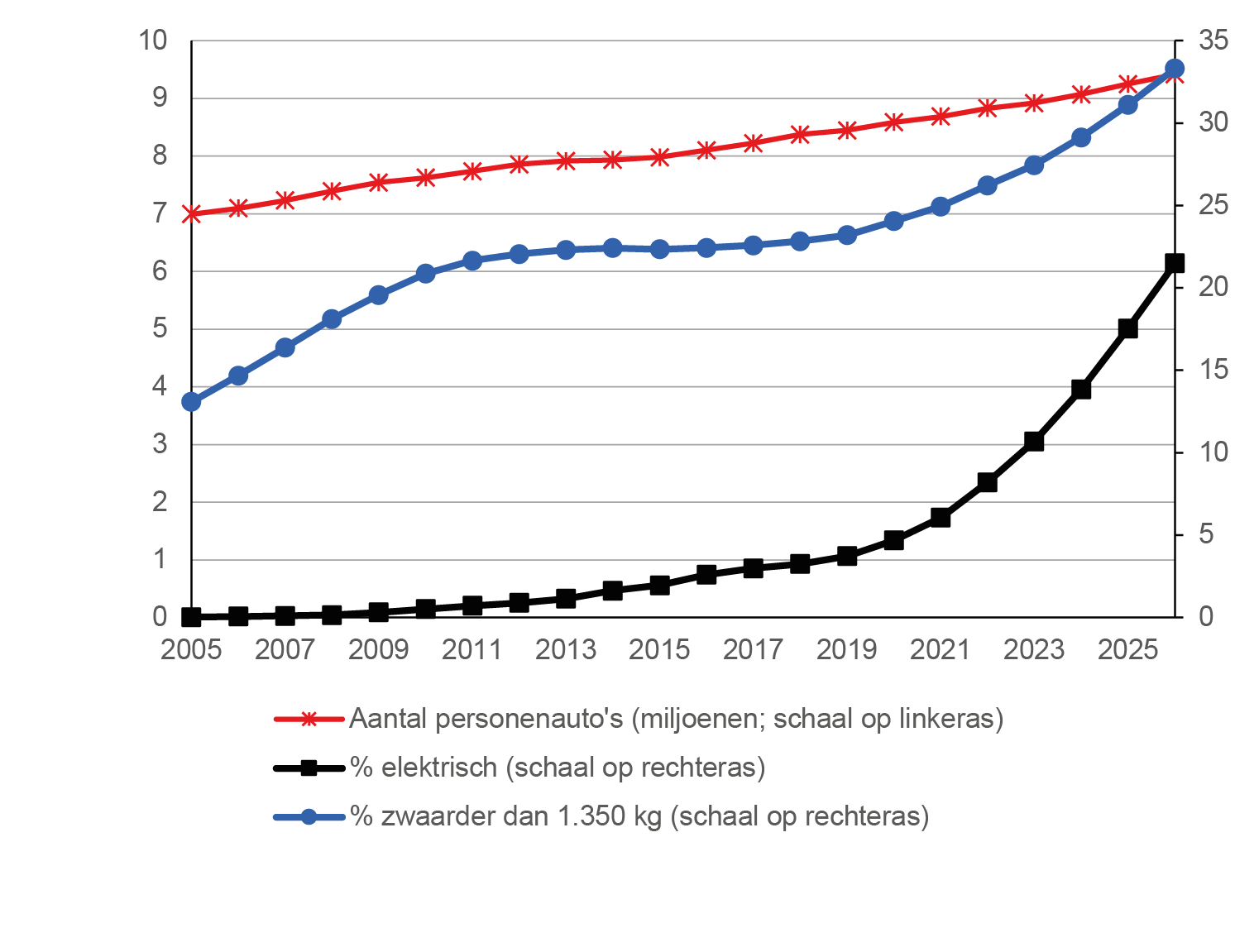

In figuur 14 is te zien dat het aantal personenauto’s tussen 2005 en 2024 geleidelijk stijgt en dat deze steeds zwaarder worden. De grondslag voor de motorrijtuigenbelasting en de opcenten op deze belasting is dus jarenlang gegroeid. Met name de stijging van het gewicht komt echter ook door de toename in het aantal elektrische auto’s. Deze zijn zwaarder dan soortgelijke auto’s die op benzine rijden. In 2013 en tussen 2020 en 2024 waren elektrische auto’s vrijgesteld van de motorrijtuigenbelasting. Daarom leidde de stijging van het gewicht niet tot een evenredige stijging van de grondslag van de provinciale opcenten.

Figuur 14 Ontwikkeling van het aantal personenauto’s en hun gewicht

Bron: CBS. Het percentage personenauto’s dat zwaarder is dan 1.350 kilo is inclusief elektrische auto’s.

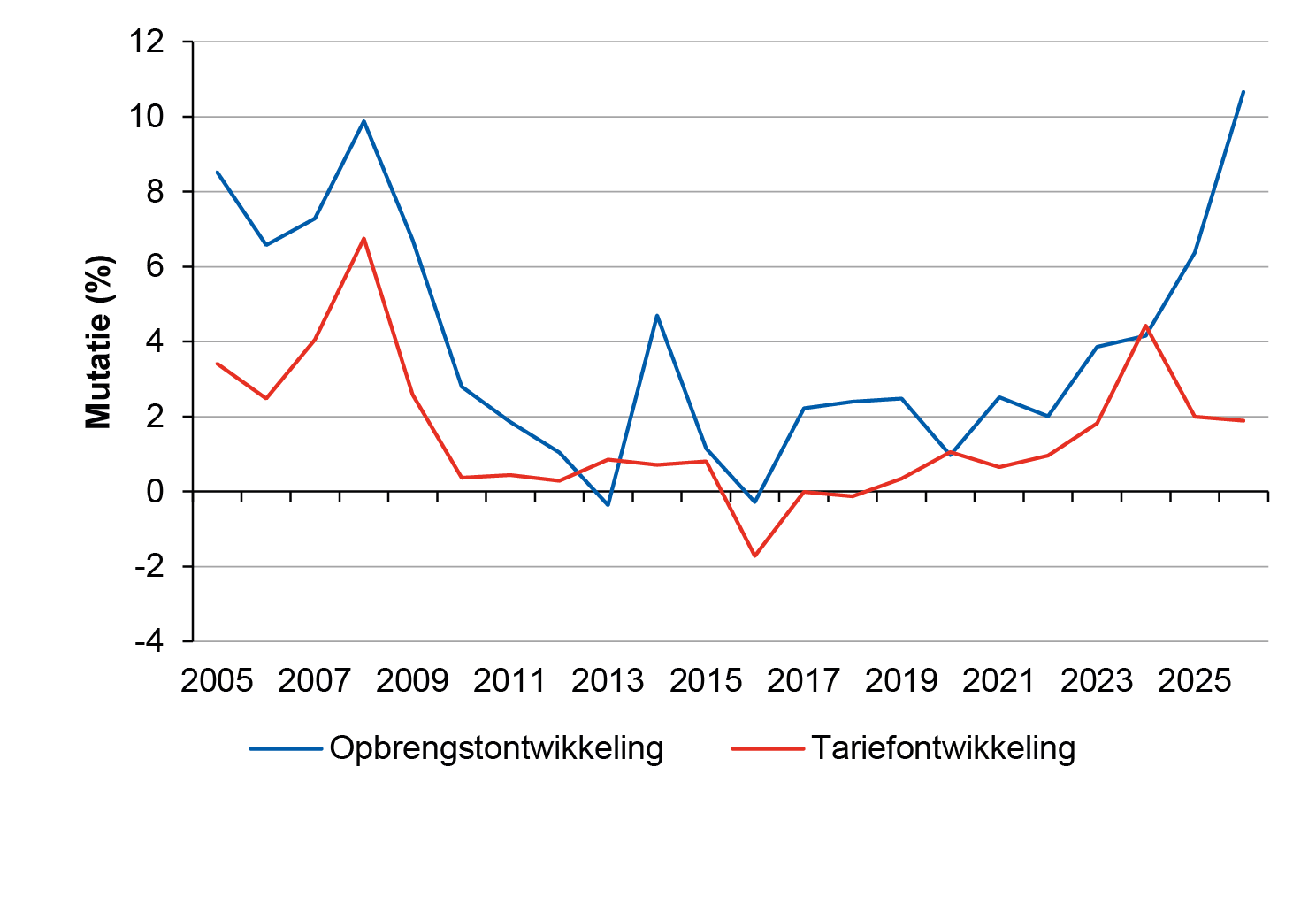

Deze vrijstelling heeft wel gevolgen gehad voor de opbrengsten uit de opcenten op de motorrijtuigenbelasting. In figuur 15 is te zien dat deze opbrengst meestal sterker stijgt dan het gemiddelde tarief. De jaren waarin een vrijstelling voor elektrische voertuigen werd ingevoerd (2013 en 2020) zijn de enige jaren waarin de opbrengst minder sterk stijgt dan het tarief. In 2026 is de stijging van de opbrengst met 10,7 procent aanzienlijk hoger dan de stijging van het tarief (1,9 procent).

Gemeenten stellen hun ozb-tarieven doorgaans neerwaarts bij aan de hand van de waardeontwikkeling van onroerende zaken, zie de tekst bij kaart 6. Provincies lijken hun tarieven niet te corrigeren voor de ontwikkeling van hun belastinggrondslag. Dat is moeilijk te verklaren op inhoudelijke gronden, aangezien het niet voor de hand ligt dat het aantal en het gewicht van motorvoertuigen één op één doorwerken in de middelen die provincies nodig hebben om hun taken te vervullen. Die taken omvatten immers meer dan wegenbeheer.

Figuur 15 Ontwikkeling van de opbrengsten en de tarieven van de provinciale opcenten op de motorrijtuigenbelasting

Bron: Opbrengsten CBS, tarief COELO

Eigen belastinggebied provincies

Het is belangrijk dat provincies, net als gemeenten een eigen belastinggebied hebben naast de algemene uitkering uit het provinciefonds. Die belasting zou echter wel zichtbaarder moeten zijn dan de bestaande opcenten. Een zichtbare belasting, zoals een ingezetenenbelasting of een provinciale onroerendezaakbelasting, zet een rem op ongebreidelde uitgavengroei. Wanneer nieuw beleid moet worden bekostigd door de belasting te verhogen, zullen bestuurders scherper moeten afwegen of de baten van dat beleid de kosten wel overtreffen.[iii] Bij geld dat vrijwel ongemerkt binnenstroomt is dat minder het geval, zoals de Raad voor de financiële verhoudingen al constateerde.[iv] Ook kunnen met behulp van het eigen belastinggebied onvolkomenheden in de verdeelsystematiek van het provinciefonds worden opgevangen.

Naar het totale overzicht van de atlas

[i] Ministerie van Financiën, Belastingplan 2026, blz, 196.

[ii] Provinciewet, artikel 22, lid 2.

[iii] Zie M.A. Allers, 2010, Moeten provincies belasting heffen?, Tijdschrift voor Openbare Financiën, 42(1), blz. 12-19.

[iv] Raad voor de financiële verhoudingen 2009, Naar een herijking van de financiële verhouding tussen Rijk en provincies, Rfv, Den Haag.

Uitgangspunten

Bij het maken van kaarten 47 en 48 zijn we uitgegaan van een personenauto met een leeggewicht van circa 1.200 kilo (bijvoorbeeld een Volkswagen Golf) die rijdt op benzine of diesel.

Mutatie

Bijna de helft van de provincies (in totaal 5) veranderen het aantal opcenten niet. Gelderland verlaagt als enige het tarief. In 2025 verhoogde Gelderland het tarief het sterkst en had toen met 101,2 procent het één na hoogste tarief. In 2026 verlaagt de provincie het tarief naar 98,3 procent. Dat is een daling van 2,9 procent. De eigenaar van onze voorbeeldauto betaalt in 2026 2,38 euro minder dan in 2025. De provincie was aanvankelijk van plan om net als in 2025 een inflatiecorrectie toe te passen op het tarief. Er is echter naar aanleiding van een motie besloten om daarnaast een korting te geven op het tarief.[i] Hierdoor daalt het tarief in 2026.

De grootste stijging vinden we in Noord-Holland. In deze provincie stijgt het tarief 6,1 procent in (13,01 euro). In 2025 bedroegen de opcenten op de MRB nog 77,4 procent, in 2026 is dit 82,1 procent. Noord-Holland houdt hierdoor nog net het laagste tarief.

De één na hoogste stijging vinden we net als in 2025 in Limburg. Het tarief stijgt hier 3,1 procent. De eigenaar van onze voorbeeldauto gaat in Limburg 5,36 euro meer betalen. Limburg geeft aan in de begroting dat het hier gaat om een inflatiecorrectie.[ii]

[i] Gelderland, Provinciale Staten 13 november 2024, Motie: de auto is geen melkkoe.

[ii] Limburg, Begroting 2026, Paragraaf lokale heffingen,.