2023

- Presentaties symposium online 11-10-2023

Op 5 oktober 2023 vierde COELO zijn 30-jarige bestaan met een symposium in Den Haag met de titel ‘DisBalans: financiële middelen en lokale keuzes’. De presentaties staan nu op deze site.

- COELO Symposium ‘DisBalans’ op 5 oktober 2023 – programma bekend 28-09-2023

Zoals eerder aangekondigd viert COELO op 5 oktober 2023 haar dertigjarig bestaan met een symposium. Het thema van het symposium is ‘DisBalans: financiële middelen en lokale keuzes’. Het symposium zal plaatsvinden in het gebouw van de Vereniging van Nederlandse Gemeenten (VNG) in Den Haag, van 13:30 tot 17:00 uur met aansluitend een borrel.

Inmiddels is het voorlopige programma bekend. Het programma bevat korte presentaties van actueel wetenschappelijk onderzoek, gevolgd door discussies en interviews met politici, ambtenaren, academici en andere (ervarings)deskundigen. Meer details worden later bekendgemaakt.

Er zijn nog enkele plaatsen. De toegang is gratis, maar het aantal beschikbare plaatsen is beperkt en aanmelden is verplicht.

Aanmelden: mail naar COELOsymposium@rug.nl onder vermelding van naam, organisatie en functie. - Analyse van provinciale coalitieakkoorden 05-09-2023

COELO werkte mee aan een analyse van de nieuwe provinciale coalitieakkoorden. Deze publicatie biedt bestuurders, beleidsmakers en andere geïnteresseerden een overzicht van de thema’s, afspraken en voorgestelde maatregelen uit de provinciale coalitieakkoorden. Hiermee kunnen provincies van elkaar leren over gekozen speerpunten en aanpakken.

Het rapport vindt u hier.

- COELO Symposium ‘DisBalans’ op 5 oktober 2023 – aanmelding geopend 31-08-2023

Op 5 oktober 2023 viert COELO haar dertigjarig bestaan met een symposium. Het thema van het symposium is ‘DisBalans: financiële middelen en lokale keuzes’. Het symposium zal plaatsvinden in het gebouw van de Vereniging van Nederlandse Gemeenten (VNG) in Den Haag, van 13:30 tot 17:00 uur met aansluitend een borrel.

Een groot deel van het overheidsbeleid wordt gemaakt en uitgevoerd door gemeenten en provincies, die net als de rijksoverheid democratisch worden bestuurd. In theorie levert dit grote voordelen op. Voorwaarde is wel dat decentrale overhedenDecentrale overheden Decentrale overheden vormen de overheidslagen naast de centrale overheid. In Nederland kennen we naast de rijksoverheid gemeenten, provincies en waterschappen. hun beloften kunnen waarmaken. En daar schuurt het op verschillende vlakken.

Zo zijn provincies en gemeenten financieel grotendeels afhankelijk van het Rijk, maar ontvangen zij vaak incidenteel geld, terwijl hun taken structureel zijn. Eigen belastingen kunnen worden ingezet om eigen keuzes te maken, maar in hoeverre gebeurt dat eigenlijk? Uit onderzoek blijkt dat gemeentelijke coalitieakkoorden vaak een belastingplafond bevatten, en dat veel kiezers niet stemmen om het gemeentelijk (belastingBelasting Een verplichte betaling aan een overheid waar geen directe (individuele) tegenprestatie tegenover staat.)beleid te veranderen. Verder is het nog maar de vraag of raadsleden voldoende informatie hebben om beredeneerde lokale keuzes te maken. Deze spanningen zijn het onderwerp van dit symposium.

Het programma bevat korte presentaties van actueel wetenschappelijk onderzoek, gevolgd door discussies en interviews met politici, ambtenaren, academici en andere (ervarings)deskundigen. Meer details worden later bekendgemaakt.

De toegang is gratis, maar het aantal beschikbare plaatsen is beperkt en aanmelden is verplicht.

Aanmelden: mail naar COELOsymposium@rug.nl onder vermelding van naam, organisatie en functie.

- Onderzoek paragraaf lokale heffingen in begrotingen 31-05-2023

Gemeenten moeten in hun begroting verplicht de paragraaf lokale heffingenHeffing Belasting of bestemmingsheffing. opnemen. Hierin geeft de gemeente inzicht in de ontwikkeling van de gemeentelijke belastingen en heffingen. Gemeenten moeten in de paragraaf de volgende onderdelen opnemen:

- de geraamde inkomsten;

- het beleid ten aanzien van de lokale heffingen;

- een overzicht op hoofdlijnen van de diverse heffingen;

- een aanduiding van de lokale lastendruk;

- een beschrijving van het kwijtscheldingsbeleid.

- Hoe en wat er precies bij ieder onderdeel wordt weergegeven, wordt grotendeels overgelaten aan de gemeenten. Een deel van de informatie (bijvoorbeeld de kostendekkendheid van heffingen en retributies) moet wel verplicht worden opgenomen.

COELO heeft geïnventariseerd welke invulling gemeenten geven aan de paragraaf lokale heffingen in 2021. Uit het onderzoek blijkt dat verplichte onderdelen of informatie niet altijd worden opgenomen. Tegelijk geldt dat gemeenten wel andere, niet verplichte gegevens opnemen die ook van belang zijn voor bijvoorbeeld raadsleden om de ontwikkeling van de gemeentelijke belastingen en heffingen te kunnen duiden. Het rapport geeft ook inzicht in best practices: voorbeelden hoe gemeenten op heldere, inzichtelijke wijze informatie over de gemeentelijke belastingen weergeven.

U vindt het rapport hier.

- Samenwerking gemeenten verlaagt enkel en alleen de uitgaven voor belastinginning 23-05-2023

Op 22 mei jl. promoveerde Tom de Greef op zijn onderzoek naar het effect van intergemeentelijke samenwerking op de uitgaven van gemeenten. Hij concludeert dat samenwerking de uitgaven van gemeenten niet verlaagt, ook niet voor de kleinste gemeenten. Daarop is één uitzondering: intergemeentelijke samenwerking voor lokale belastinginning verlaagt wél de uitgaven gerelateerd aan de uitvoering van die inning. Dat is dan weer niet het geval bij afvalinzameling of sociale dienstverlening.

Samenwerking bij lokale belastinginning kan resulteren in vergaande specialisatie van het personeel en het uitvoeringsproces. Automatisering van veel taken reduceert het aantal benodigde werknemers. Dit effect wordt sterker wanneer ook met waterschappenWaterschap Waterschappen vormen een aparte overheidslaag en zijn verantwoordelijk voor het watersysteem, de waterzuivering en in enkele gevallen voor het onderhoud van wegen. wordt samengewerkt want dan kunnen veel taken die voorheen dubbel werden uitgevoerd worden geïntegreerd.

Efficiencywinst door samenwerking bij sociale dienstverlening is moeilijker te bereiken. Dienstverlening kan wel professioneler worden door betere naleving van de wetgeving, maar het blijkt zeer moeilijk om het proces van mensen te leren kennen en hen te helpen veel verder op te schalen of te vervangen met automatisering. Pogingen om dit wel te bereiken resulteren juist in veel administratieve last voor het personeel omdat de noodzaak voor vergaande documentatie toeneemt. Politieke instabiliteit veroorzaakt door decentralisaties en andere verregaande wijzigingen maken het alleen maar moeilijker om een goed functionerende organisatie neer te zetten.

Lees het proefschrift hier.

- Geen totaalbeeld kosten grondwaterbeheer 13-04-2023

Door klimaatverandering stijgt het gebruik van grondwater. Dit leidt tot een lagere grondwaterstand en droogte. Er zijn verschillende overheden betrokken bij het grondwaterbeheer. Drinkwaterbedrijven zijn belangrijke onttrekkers. COELO heeft onderzocht wat de kosten van het grondwaterbeheer zijn. Hieruit blijkt dat er geen totaalbeeld kan worden gegeven van deze kosten.

Het onderzoeksrapport vindt u hier.

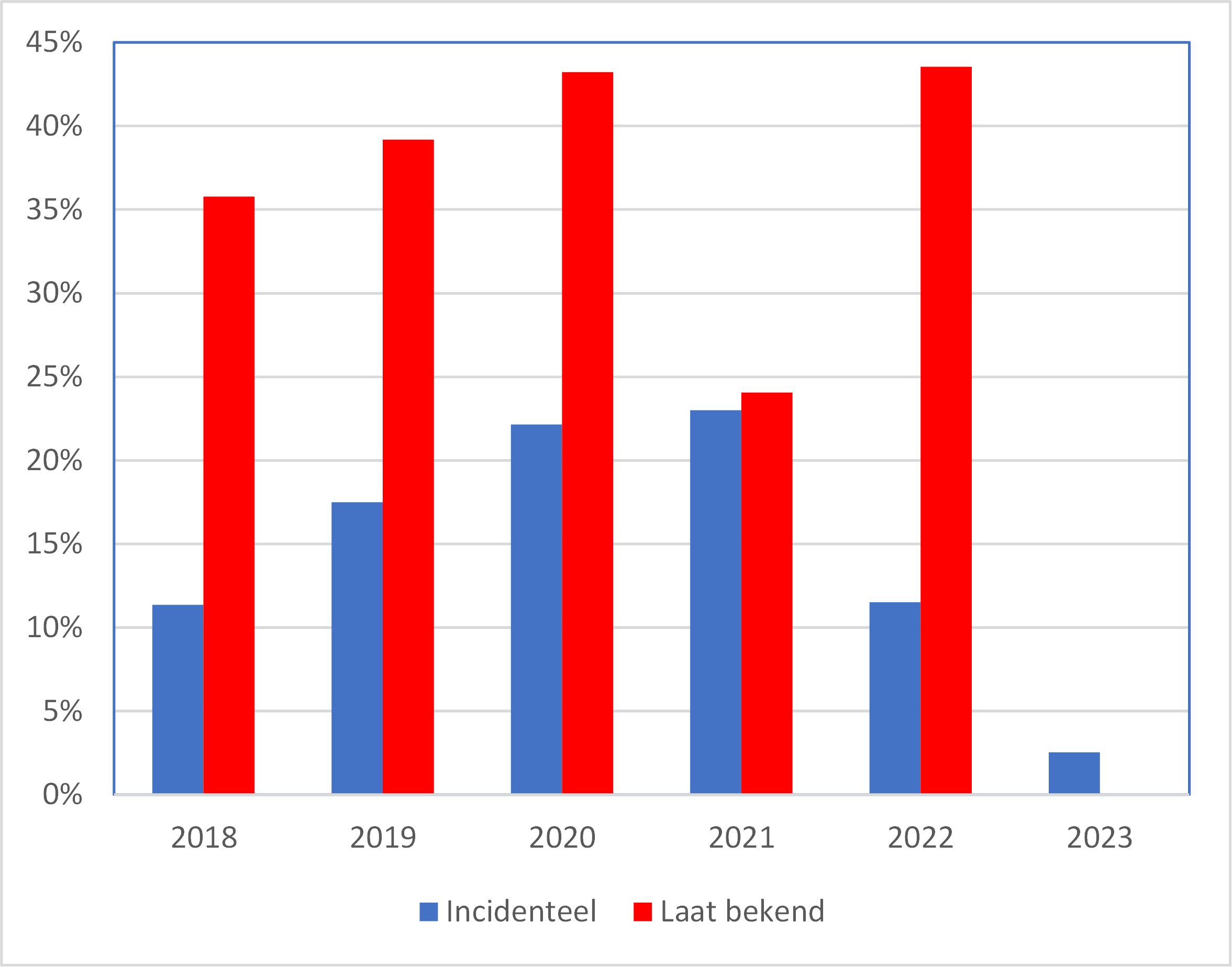

- Uitkeringen aan gemeenten vaker incidenteel en laat aangekondigd 12-04-2023

Gemeenten besteden stelselmatig meer dan ze begroten. In de coronajaren 2020 en 2021 kan dit deels worden verklaard door extra taken. Maar ook in de periode 2017-2019 ging het jaarlijks om 7 of 8 miljard euro meer, op een gerealiseerd lastentotaal van 64 tot 67 miljard euro. Ook het financiële resultaat valt stelselmatig positiever uit dan begroot. Gemeenten begroten in de periode 2017-2021 elk jaar gezamenlijk een tekort van meer dan een miljard euro, maar het resultaat valt aanzienlijk gunstiger uit. In 2021 bedroeg deze meevaller zelfs 3 miljard euro. Dit roept een beeld op van gemeenten die geld over hebben. Maar dat is voorbarig. Dat schrijft COELO-directeur Maarten Allers in een essay voor de Dag van de financiële verhoudingen 2023.

Een belangrijke oorzaak is dat rijksuitkeringen aan gemeenten, een belangrijke inkomstenbron, steeds meer op incidentele basis worden verstrekt. Dat maakt besteding lastig, want gemeenten zijn verplicht hun structurele lasten te dekken met structurele baten, niet met incidentele baten. En lasten zijn in principe allemaal structureel, tenzij het tegendeel bewezen wordt.

Daarnaast wordt een groot deel van deze rijksmiddelen pas aangekondigd nadat de gemeentelijke begrotingen al zijn opgesteld. Dan hebben gemeenten deze middelen dus niet in hun begroting meegenomen. Worden zij wel uitgegeven, dan liggen de lasten hoger begroot. Worden zij niet uitgegeven, dan valt het resultaat hoger uit dan begroot.

Zowel het aandeel incidenteel als het aandeel laat bekend lijkt de afgelopen jaren te zijn toegenomen. Voor decentralisatieDecentralisatie Het overdragen van taken aan decentrale overheden (provincies, gemeenten of waterschappen).-uitkeringen is dit in de figuur te zien. Het aandeel incidenteel daalt in de figuur na 2021, maar dat wordt gecompenseerd door een toename bij specifieke uitkeringen. Wegens gebrek aan betrouwbare gegevens kon een dergelijke figuur voor specifieke uitkeringen niet worden gemaakt.

Figuur. Aandeel van begroot bedrag aan decentralisatie-uitkeringen aan gemeenten dat incidenteel is, of niet is opgenomen in de rijksbegroting van het desbetreffende jaar (en dus laat bekend)

De begroting is een belangrijk instrument om beleidskeuzes vast te leggen. Om als effectief sturingsinstrument te dienen moeten de in de begroting opgenomen bedragen wel voldoende voorspellende waarde hebben voor wat er in een jaar feitelijk wordt ontvangen en besteed. Dat is nu onvoldoende. Het meer voorspelbaar en meer structureel maken van rijksuitkeringen aan gemeenten (en provincies) kan dit bevorderen. Het Rijk werkt momenteel aan een nieuw bekostigingssysteem dat vanaf 2026 moet gaan werken. Wellicht kan dit daarin worden meegenomen.

U kunt het essay hier downloaden.

- Atlas van de lokale lasten 2023 30-03-2023

In 2023 betalen toeristen gemiddeld maar liefst 11,7 procent meer aan toeristenbelastingToeristenbelasting Belasting op het verblijf binnen een gemeente door niet-inwoners. Niet iedere gemeente heft toeristenbelasting. Het betreft vaak een vast bedrag per overnachting. dan in 2022. Net als vorig jaar heft 89 procent van de gemeenten een toeristenbelasting. De hondenbelastingHondenbelasting Belasting op het bezit van een of meer honden. Niet iedere gemeente heft hondenbelasting. Het tarief kan voor elke hond gelijk zijn, maar vaak loopt het tarief op met het aantal honden. Veel gemeenten kennen een apart tarief voor kennels. daalt juist, met bijna 15 procent. Maar liefst 17 procent van de gemeenten die in 2022 nog hondenbelasting kenden schaft deze belastingBelasting Een verplichte betaling aan een overheid waar geen directe (individuele) tegenprestatie tegenover staat. nu af.

De Atlas laat ook zien hoeveel huishoudens betalen aan gemeente, provincie en waterschapWaterschap Waterschappen vormen een aparte overheidslaag en zijn verantwoordelijk voor het watersysteem, de waterzuivering en in enkele gevallen voor het onderhoud van wegen.. Een huishouden met een eigen woning betaalt dit jaar gemiddeld 1.562 euro, 5,4 procent (80 euro) meer dan vorig jaar. Hiervan gaat 944 euro naar de gemeente, 193 euro naar de provincie en 424 euro naar het waterschap. De lasten variëren van 1.203 euro in Tilburg tot 2.567 euro in Bloemendaal.

De Atlas laat de ontwikkeling zien van gemeentelijke, provinciale en waterschapsbelastingen en is geheel interactief online in te zien. Op de website staat ook een de Lokale lasten calculator waarmee iedereen heel eenvoudig de lasten in een bepaalde gemeente kan laten uitrekenen en vergelijken met die in een andere gemeente. Een pdf van de atlas vindt u hier. Het persbericht kunt u hier zien.

Voor vragen kunt u contact opnemen met Corine Hoeben, 050-3633766 of mailen naar coelo@rug.nl

- Ontwikkeling provinciale belasting in de bestuursperiode 2019-2023 03-03-2023

Op 15 maart 2023 zijn er verkiezingen voor nieuwe besturen van de provincies en waterschappenWaterschap Waterschappen vormen een aparte overheidslaag en zijn verantwoordelijk voor het watersysteem, de waterzuivering en in enkele gevallen voor het onderhoud van wegen.. De belangrijkste provinciale belastingen zijn de opcentenOpcenten De opcenten op de motorrijtuigenbelasting is de enige provinciale belasting van betekenis. De belasting bedraagt een percentage van de (landelijke) motorrijtuigenbelasting. op de motorrijtuigenbelasting. COELO onderzocht de ontwikkeling van de tarieven en opbrengst in de afgelopen bestuursperiode.

De opbrengst blijkt harder te stijgen dan het tarief. Dat komt doordat de grondslag, bijvoorbeeld het gewicht van voertuigen, stijgt. U vindt het rapport hier.

- Ontwikkeling waterschapsheffingen in de bestuursperiode 2019-2023 02-03-2023

Op 15 maart 2023 zijn er verkiezingen voor nieuwe besturen van de waterschappenWaterschap Waterschappen vormen een aparte overheidslaag en zijn verantwoordelijk voor het watersysteem, de waterzuivering en in enkele gevallen voor het onderhoud van wegen. en provincies. COELO heeft onderzocht in welke hoe sterk de belangrijkste waterschapsheffingen in de afgelopen bestuursperiode zijn gestegen of gedaald.

Uit het rapport blijkt onder meer dat huishoudens in een huurhuis ieder gemiddeld 3,9 procent meer zijn gaan betalen en huishoudens in een koophuis 4,5 procent per jaar meer. Het volledige rapport vindt u hier.

- Stijging woonlasten grote gemeenten voor woningeigenaren 6,0 procent, voor huurders 3,2 procent 17-01-2023

De gemeentelijke woonlastenGemeentelijke woonlasten De ozb, afvalstoffenheffing en rioolheffing vormen samen, na aftrek van een eventuele heffingskorting, de gemeentelijke woonlasten. voor meerpersoonshuishoudens met een koopwoning (ozbozb De ozb staat voor onroerendezaakbelastingen. Er zijn drie tarieven: één op het bezit van een woning, één op het bezit van een ander soort pand (niet-woningen) en één op het gebruik van een niet-woning. De belasting bedraagt een percentage van de waarde van de woning of niet-woning (de woz-waarde)., rioolheffingRioolheffing De rioolheffing is een gemeentelijke bestemmingsheffing waarvan de opbrengst wordt gebruikt om werkzaamheden in het gemeentelijke waterbeheer te bekostigen. De grootste watertaak voor gemeenten is het rioolbeheer. De rioolheffing kan van de eigenaar en/of van de gebruiker van een pand worden geheven. In de meeste gevallen is de rioolheffing een vast bedrag. In sommige gevallen is de rioolheffing afhankelijk van de waarde van de woning of van het waterverbruik. en afvalstoffenheffingAfvalstoffenheffing De afvalstoffenheffing (of reinigingsheffing) is een gemeentelijke bestemmingsheffing waarvan de opbrengst wordt gebruikt om de vuilnisinzameling en -verwerking te bekostigen. Huishoudens betalen in veel gevallen een vast bedrag per jaar. In steeds meer gemeenten betalen huishoudens echter een hoger bedrag naarmate ze meer afval produceren. min een eventuele korting op de totale aanslag) stijgen gemiddeld met 52 euro (6,0 procent) tot 925 euro per jaar. Vooral de onroerendezaakbelastingozb De ozb staat voor onroerendezaakbelastingen. Er zijn drie tarieven: één op het bezit van een woning, één op het bezit van een ander soort pand (niet-woningen) en één op het gebruik van een niet-woning. De belasting bedraagt een percentage van de waarde van de woning of niet-woning (de woz-waarde). (ozb) stijgt sterk. De rioolheffing en de afvalstoffenheffing stijgen minder sterk. De sterke stijging komt vooral doordat Amsterdam, ’s-Gravenhage en Utrecht de ozb met meer dan 20 procent verhogen. Dit blijkt uit het rapport Kerngegevens Belastingen Grote Gemeenten 2023 van het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) van de Rijksuniversiteit Groningendat vandaag verschijnt. COELO onderzocht de tarieven van 39 grote gemeenten, waar 41 procent van de Nederlandse bevolking woont.

Het volledige rapport, met cijfers over alle afzonderlijke grote gemeenten, vindt u hier. Het persbericht vindt u hier.

Voor vragen kunt u bellen met Corine Hoeben 050-3633766.